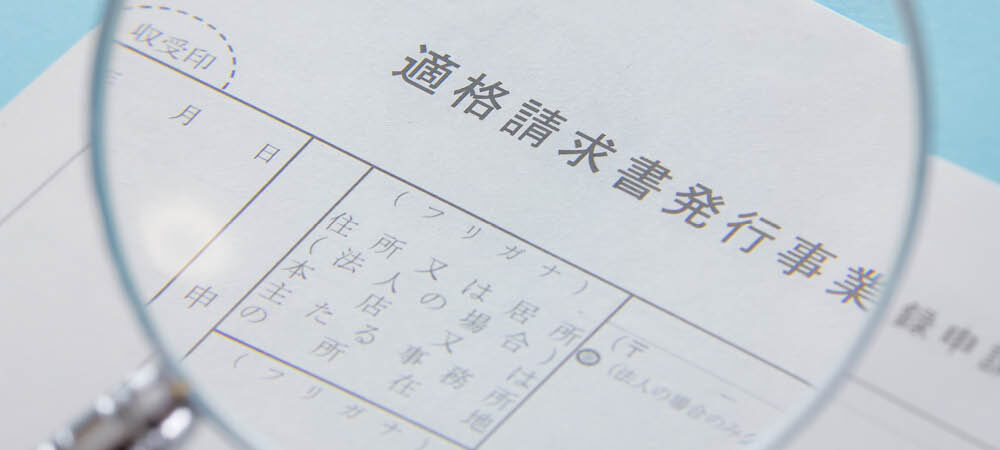

国税庁は2023年10月1日から消費税の仕入税額控除の方式としてインボイス制度を導入する。適格請求書(インボイス)の発行は適格請求書発行事業者に限定。この適格請求書発行事業者になるには、納税地を所轄する税務署長に登録申請書を提出し、登録を受ける必要がある。制度がスタートすると、適格請求書発行事業者から交付を受けた適格請求書等の保存が仕入税額控除の要件となる。適格請求書発行事業者は、取引の相手方である課税事業者から求められた場合、適格請求書等の交付と写しの保存が義務付けられる。国税庁の狙いは、商品の売り手と買い手の税率と税額の認識を一致させることにあるのだが、委託販売契約を使う訪販メーカーには頭痛の種になっている。

というのは、委託販売契約は、訪販メーカーが商品の所有権を保有し、商品の販売を委託する仕組み。一般的に商品の販売数に応じて、委託販売に係る手数料が支払われ、これが報酬になる。インボイス制度が施行された後、消費税の仕入税額控除を受けるには、個人事業主である委託販売者が適格請求書発行事業者に登録する必要があるのだが、あくまでも登録は任意。訪販メーカー側が催促すると、独禁法の優越的地位の乱用に抵触する可能性がある。やっかいなのは、仮に未登録の委託販売者が消費税を支払わないと、国税庁がメーカー側に請求することだ。会社の規模にもよるが数千万、数億円の負担が生じる可能性もあるという。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。