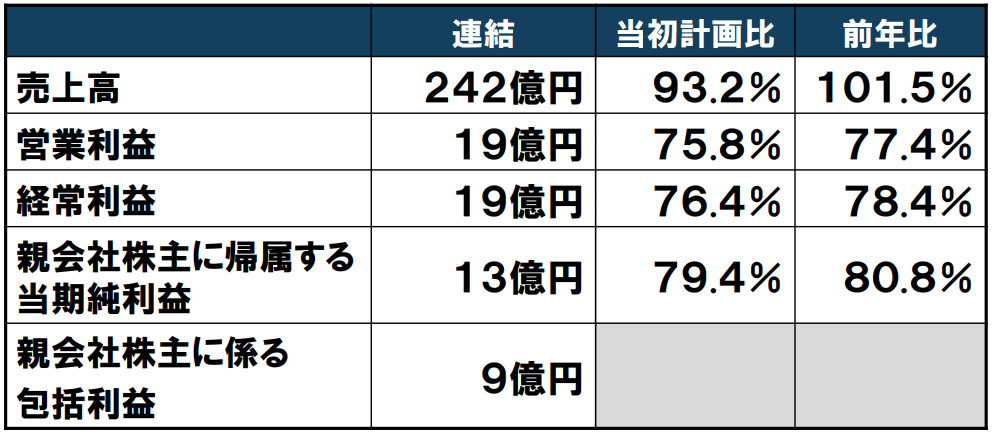

エステーは、10月30日に2019年3月期第2四半期の決算を発表した。連結の売上高は前年同期比1.5%増の242億3900万円、営業利益は同22.6%減の19億7100万円、経常利益は同21.6%減の19億8500万円、純利益は19.2%減の13億4900万円で、増収減益。いずれも当初計画比を下回った。その結果、通期の見通しは、売上高は4.8%減の500億円、営業利益は24.4%減の29億5000万円、経常利益は24%減の28億5000万円、純利益は24.5%減の18億5000万円になった。

エステー19年3月期第2四半期決算

売上高をカテゴリー別に見ると、エアケア(消臭芳香剤)は、既存品のトイレの消臭力、お部屋の消臭力、トイレの消臭力スプレー等が堅調に推移したほか、プレミアムアロマフレグランスシリーズも好調だったことから、前年同期比2.8%増の112億5900万円。サーモケア(カイロ)は、返品削減と、今秋立ち上げた新ブランド「OnStyle」シリーズが増収に寄与し、同9.1%増の11億6000万円。湿気ケア(除湿剤)は、高付加価値商品の売上げの伸長などにより、同2.0%増の19億4700万円。

一方で、衣類ケア(防虫剤)は衣替えの時期が前倒しとなったことが当期売上げにマイナスに寄与し、同0.8%減の52億4000万円。ハンドケア(手袋)は、国内需要が伸長したものの、EUの新規制への対応に遅れたことから、同1.6%減で24億9900万円。ホームケア(その他)は、洗浄力ブランドは伸長したものの、洗濯槽クリーナーが低調。同0.3%減の21億3200万円となった。

営業利益の主な増加要因は販売数増加で、約3.1億円の利益貢献。また、販売原価について、積極的なコストカットプロジェクトの説教的な推進で、全品の原価構成を見直し。これにより約1.2億円の貢献があった。一方、減少要因は、戦略的なマーケティング投資のほか、原材料価格の上昇、販売価格の引き下げなどが挙げられた。

下期も今期の基本戦略である①既存事業シェアNo1、②新分野・新市場、③海外事業、④サーモケア、⑤成長に向けた体制づくりを継続。プレミアム商材への集中や、新コンセプトの開発などを通して既存事業の拡大、市場の活性化を図るほか、新しい成長分野として介護用商材の拡充や、クリアフォレスト事業の原料販売などを行う。海外事業については、まずタイでモデルを確立することを目標に、取り組みを強化。その後、アジアでの水平展開を計画している。