日本製の化粧品は、中国市場で非常に人気が高く、その傾向は強くなるばかりである。実際、Tmallが行っている大規模プロモーション(2020年11月11日、21年3月18日と6月18日)の後、資生堂は売上ランキングの上位に残り続けており、確固たる地位を築いている。カテゴリー別に見ると、freeplus(カネボウ化粧品)やKISSME(伊勢半)などがトップを獲得。日本製化粧品は、特にオンライン上で一段と存在感を発揮していることは間違いない。ただし、この勢いに水を差しかねないリスクも少なくないのも事実だ。例えば、アンバランスな商品構成、中国ローカルブランドの著しい成長、販売価格のコントロールは、日本の化粧品ブランドの成長に悪影響を与える可能性がある。

多様なカテゴリーを席巻する日本製化粧品の実力

日本製化粧品が長らく中国生活者に愛用されるのは、日本企業ならではの職人技が生み出す高品質や高精度、それに裏打ちされた安全性が高く評価れているからである。日本製化粧品の信頼は、そう簡単には揺らがない。日本の対外貿易機構データによると、新型コロナウイルスの感染が広がり、中国社会が混乱した2020年でも、日本から中国に輸入された化粧品は約278.41億元で、前年比30%以上の増加になっている。日本は、韓国、フランス、米国などの化粧品大国を押さえ、中国最大の化粧品輸入国になったのである。

Tmallの購買データを見ても、中国消費者が日本製化粧品を好んでいることは明らかである。20年11月11日、21年3月18日&6月18日と、Tmallが行った多様な大型プロモーションを終えた後、資生堂の売れ行きは衰えることなく、常にランキング上位に位置している。

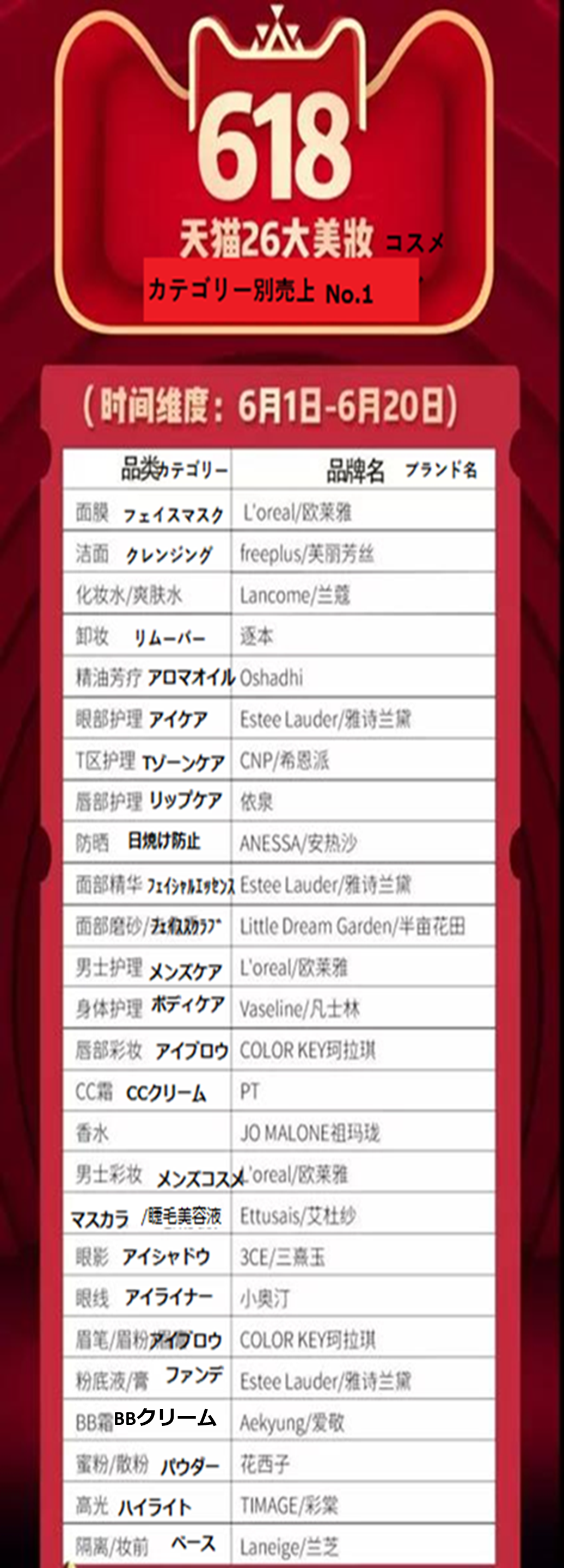

「Tmall618」の化粧品カテゴリー別売上ランキング

また、freeplus、KISSME、KATE(カネボウ化粧品)などの日本ブランドも、各カテゴリーの売り上げ上位に入っている。例えば、21年のTmall「618」プロモーションでは、クレンジング部門において、freeplusの売り上げは美容製品26品中1位になった。Tmallが公開した資料によると、「618」の期間中、freeplusの販売数は100万本を突破し、ブランド旗艦店の売上高は前年比37%増になった。また、KISSMEは、SNS型ECアプリ「RED」やモバイル端末向けショートビデオプラットフォーム「TikTok」などのソーシャルメディアで高い評価を得ており、Tmallの「618」ではアイライナー部門とマスカラ/睫毛美容液部門で1位を獲得している。

KATEもTmallの「618」で大きな成果をあげた日本ブランドの一つだ。特に、デザイニングアイブロウ3Dが発売されると、好評価の口コミは約7万6000に達し、Tmall「618」の好評価ランキングで2位になった。また、パウダリースキンメイカーは、オイルスキンリキッドファンデーション購入部門で1位を獲得。618期間中にブランド旗艦店の累積売上高は1000万元を超え、前年比13%増になった。

21年5月10日、「TikTok」に300万人のファンを持つ有名人「潘雨润」がライブ販売でKATEを紹介すると、リキッドファンデーションの人気色は完売。その4日後、ブランド旗艦店では、リキッドファンデーションの在庫が底をつき、ファンが購入できなくなる事態が発生した。「潘雨润」は消費者に謝罪し、日本から急いで製品を調達することを約束した。KATEは中国消費者から強く支持されているから、在庫切れが起きても「618」で大きな成果を生んだのである。

freeplusの人気を裏付けるデータは、他にもある。リサーチ会社「生意参謀」のデータによると、毎年11月11日に行われるTmall「W11」キャンペーンにおいて、クレンジング部門の5年連続1位を獲得。累計販売個数は800万個以上であり、盤石の地位を築いている。「青眼」は「RED」でfreeplusをキーワード検索し、8万以上の書き込みがあることを把握している。つまり、幅広い消費者にfreeplusの魅力が伝わり、ブランド認知度が高まっているのだ。

そのほか、資生堂、ユニ・チャーム、小林製薬、ライオン、アテニアなどは、特定カテゴリーで人気商品をそろえている。これらの実績を見れば、日本製品を支持する中国消費者が増えているのは間違いないだろう。

日本企業を支えるローカル企業の存在価値

日本の化粧品ブランドにとって、中国市場の重要性は高まっている。だが、それは今に始まったことではない。2008年9月15日に起きたリーマンショックを機に、日中それぞれの企業の結びつきは強くなり、それが今でも続いているのだ。米国発の世界的な金融危機は、日本の化粧品ブランドにも深刻な打撃を与えた。この厳しい状況に対して、日本の大手化粧品企業は中国市場に活路を求めた。資生堂は、百貨店やCSチャンネルで長年販売してきた「urara」「pure & mild」などのブランドをEコマースプラットフォームに展開。ブランド旗艦店が続々とオープンした。同年、カネボウ化粧品も中国市場への展開を加速。ブランドの導入はもちろん、ブランドアンバサダーを矢継ぎ早に刷新した。コーセーも中国への参入ペースを速め、オフラインのカウンターを増やしていった。

特に、カネボウ化粧品は、中国市場への参入に出遅れていたものの、徐々に先行していた資生堂に追いつき、日本製化粧品を代表する企業になった。これは中国で大きな話題になったのだが、この成功を支えたのは、スピーディに変化する中国の市場環境、生活者ニーズに詳しいローカルのパートナー企業であることは見逃せない点だ。

例えば、freeplusがオンラインでトップクラスの地位を獲得できたのは、ブランドが持つ効能効果や品質が高いこともあるが、それを中国生活者に伝え、納得させるキャッチコピーをパートナー企業のノウハウで刷新したことにある。わかりやすいのは、「敏感肌用」から「アミノ酸による穏やかなクレンジング」に変えたことだろう。それと同時に、RED、MEIYO(美柚女人通)、WEIBO広告(微博粉丝通)、TikTokなど、雨後の筍のように生まれるプラットフォームにおいて、包括的なマルチマーケティング戦略をスピーディーに考案し、実行。freeplusは、中国消費者により正確にリーチすることで、認知拡大を効率的かつ効果的に進め、高いコンバージョン率を達成した。

パートナー企業が目まぐるしい市場環境や消費者ニーズの変化を捉え続け、競合他社が気がついていないブルーオーシャンを発見した。この結果、freeplusは、中国の若い世代の心をつかみ、日本を代表する化粧品ブランドになったのである。特に、変化が激しい中国オンライン市場でのマーケティングの成功は、中国市場と消費者の変化を予測できる地域密着型ローカル企業の実力が遺憾なく発揮されたシーンであることは指摘するまでもない。

日本ブランドに立ちはだかる大きな壁

日本企業と中国企業の協業により、日本製化粧品は中国市場でメインストリームに立ち続けている。前述したのように、中国消費者の支持は厚い。とはいえ、ビジネスには順風もあれば、逆風もある。日本製化粧品の成長にも、多くの懸念が見え隠れするのも事実である。

まず、日本ブランドの商品構成はアンバランスだ。日本には100年を超える歴史を持つ企業が多く、その知識と経験に裏打ちされた創意工夫により、中国消費者を満足させる質の高い体験を提供している。しかし、それは単一カテゴリーに留まる傾向が強く、企業全体あるいはブランド全体の成長に上限があることを示している。長期視点で考えると、日本企業には、独自技術の強みを磨き続けるとともに、各カテゴリーの製品にイノベーションを起こし、複数カテゴリーで競争力を身につけることが求められる。それがなければ、大きな環境変化が起きたとき、簡単に全ての栄光を失うことになるだろう。

これと同様に、マーケティング戦略の革新も避けては通れない道だ。中国のことわざに「酒香也怕巷子深」とある。これは「商品が良くとも宣伝しなければ消費者は求めに来ない」ことを指しており、化粧品ブランドも、人々の関心を引かなければ、競争力を失うことになる。その点、日本製化粧品のマーケティングは、長い間、保守的であると批判されてきた。インターネットが高度に発達している中国市場では、消費者の気持ちに寄り添わないと生き残れない。買いたい時に買えない在庫切れはご法度。コミュニケーションも注意を払わなければ、瞬く間に競合他社の施策に消費者の耳目は奪われるのだ。

消費者がブランドに対して持つブランド認知は、一般的に複数チャネルで、的確にアプローチすることで高まっていく。しかし緻密な施策が整っていなければ、消費者のブランド評価に悪影響を与えてしまう可能性もある。万全なマーケティング施策で露出を増やす中国ローカルブランドは、レチノール、ヒアルロン酸、ナイアシンアミドなどといった有効成分を好んでコミュニケーションに用いる。こうした「ブラックテクノロジー」は、日本製化粧品に大きなダメージを与えるかもしれない。

中国ローカルブランドは成長が著しく、日本製化粧品の新たな脅威になっている。価格、チャネル、イノベーション力に強みを持つローカルブランドの勢いは、特にマス市場において日本製化粧品のシェアを大幅に奪っている。

日本製化粧品には特有の問題も存在する。市場で競争環境が激しくなると、「正規流通の日本製化粧品は、Eコマースプラットフォームによっては価格が異なるようになってきた。商品サプライチェーンも前ほど標準化されていない」と化粧品業界の専門家は指摘する。この専門家は、具体的なブランド名を挙げることは避けたが、確かに、某ブランドのクレンジングクリームの価格は、主要EコマースプラットフォームのTmallと京東とで異なる。100グラムの価格は、Tmallと京東でそれぞれ150元と130元、さらに京東会員特別価格は120元と格安だ。また、京東では標準価格が120元以下の店舗もたくさんある。最低販売価格は、たったの105元だ。

この販売価格の差について、某ブランドのTmall旗艦店のカスタマーサービスは「異なるチャネルの状況はよくわかりません。ブランドが授権証を発行しているカウンターを含む公式店舗は、全てブランドが設定した統一販売価格に従う必要があります」と述べている。前述の業界専門家は「製品の販売価格に一貫性がないと、購入の際、消費者は混乱しやすい。このような状態が長く続くと、消費者はブランドに不信感を抱き始めるだろう。ブランドは、この点に注意し、ブランドの人気が下がるのを防ぐ必要がある」と指摘した。不十分な小売価格のコントロールは、ブランドに取り返しのつかない影響を簡単に引き起こす。

もう一つの事例は、内外価格差だ。中国よりも日本での販売価格が安いことから、中国人観光客の爆買い対象になったブランドは少なくない。だが、そこで過剰な価格是正を選択し、需要が消えたケースも多かった。

新型コロナウイルスによる海外渡航の制限により、日本に足を運ぶ中国人は激減している。日本製化粧品は、この影響を受けているが、中国のローカル企業との協業により、特にオンラインで優れた成果を生み出している。それでも警戒を怠ってはいけない。景気が回復する過程では、業績は右肩上がりに上昇しやすい。その目先の数字に目がくらみ、自分自身の実力だと勘違いすると、成功の道を踏み外すことになりかねない。これまでの日本製化粧品の成功が示すのは、中国市場でより安定した地位を確立するには、日中それぞれの企業が緊密に協業することが必要だろう。

中国の化粧品業界専門メディア「青眼」