ライオンは11月6日、記者懇談会を開催。2018年12月期第3四半期の連結業績について説明した。売上高は前年同期比2・9%増の2587億1000万円。事業利益(売上総利益から販管費及び一般管理費を控除したもので、恒常的な事業の業績を測る同社の利益指標)は同3・9%減の209億1000万円だが、「概ね第3四半期としては想定の範囲内」(濱逸夫社長)。営業利益は、同21・3%増の262億円。18年度に導入したIFRSベースで増収増益。従来の日本基準では、売上、利益ともに過去最高である。

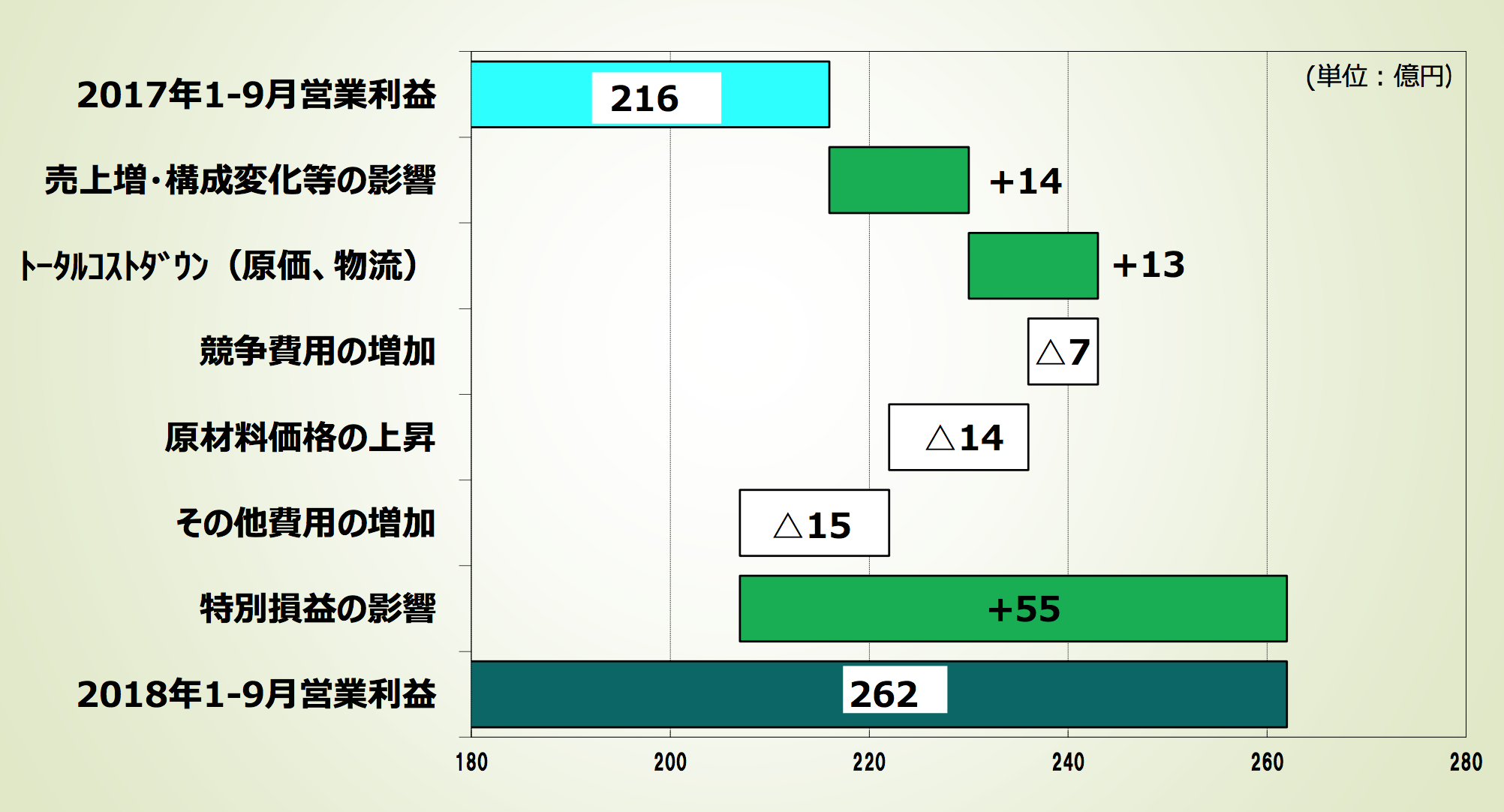

営業利益の中身を見ると(図1)、売上増・構成変化などの影響がプラス14億円。トータルコストダウン(原価・物流)でプラス13億円。IFRSベースでは特別損益が営業利益に入るが、第3四半期は台湾などの関連工場の売却益としてプラス55億円を計上した。一方、減益要因は、競争費用(販売促進費・宣伝費)が7億円の増加。主に国内のファブリック分野の競争激化で、費用が増えた。高止まりの原材料価格の影響はマイナス14億円。その他費用はマイナス15億円で、国内外ともに人件費が上がったためである。

(図1)営業利益増減要因(IFRS基準)

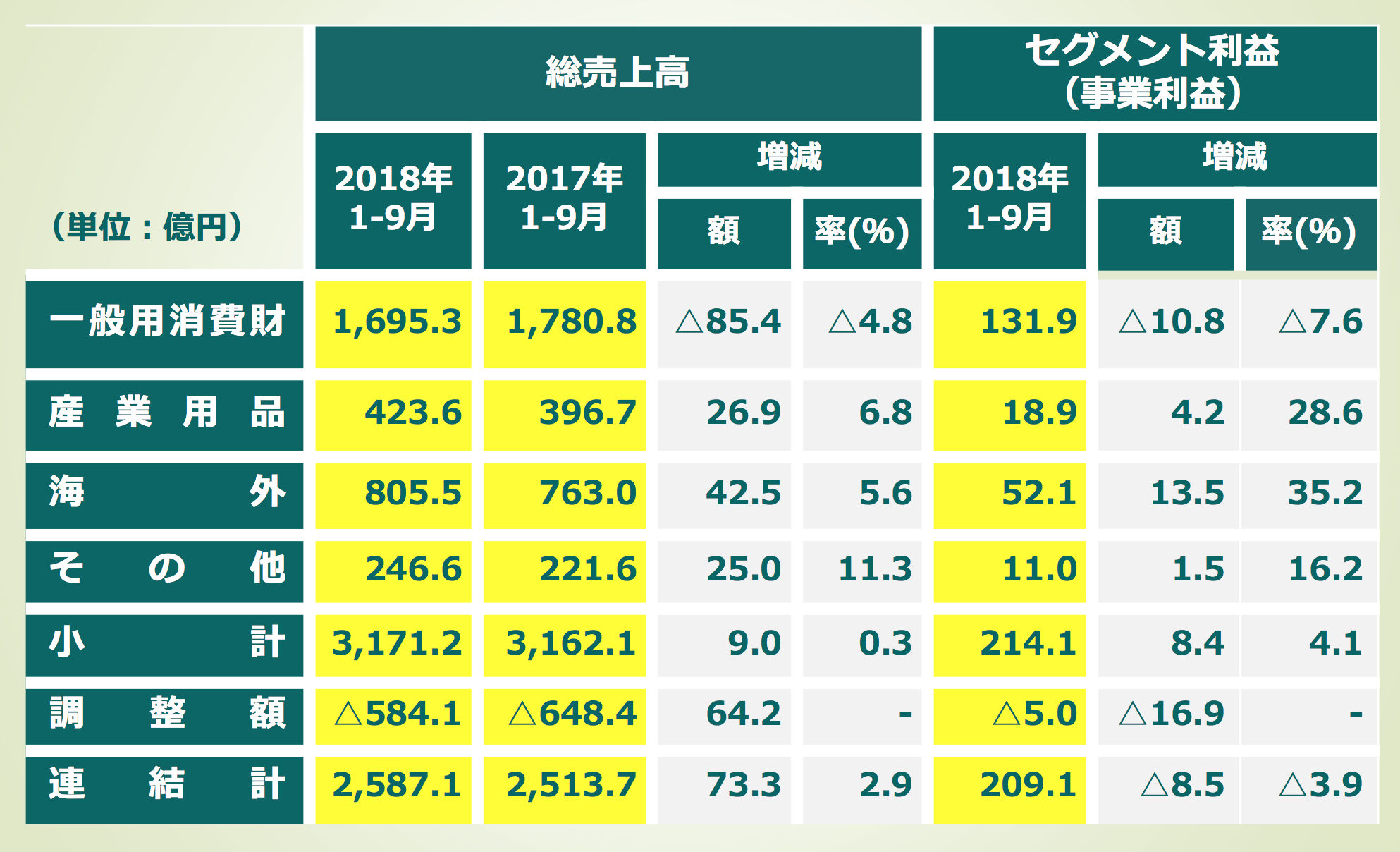

セグメント別売上高(図2)では、主力の一般用消費財事業は、前年に比べてマイナス85億4000万円。これは生産子会社の集約で、約80億円分のグループ内取引がなくなったことが影響している。外部売りの実績では、ほぼ前年並みの実績だった。産業用品事業は、前年比6・8%増の423億6000万円。利益は、付加価値品の増加で、同28・6%増の18億9000万円となった。海外事業は、同5・6%増の805億5000万円。マレーシアの関係会社が連結から外れた影響などを除くと、実質8・6%の増収で堅調な成長を見せている。利益は、付加価値の高いパーソナルケアへのソフトが進み、同35・2%増となった。

(図2)セグメント別総売上高(IFRS基準)

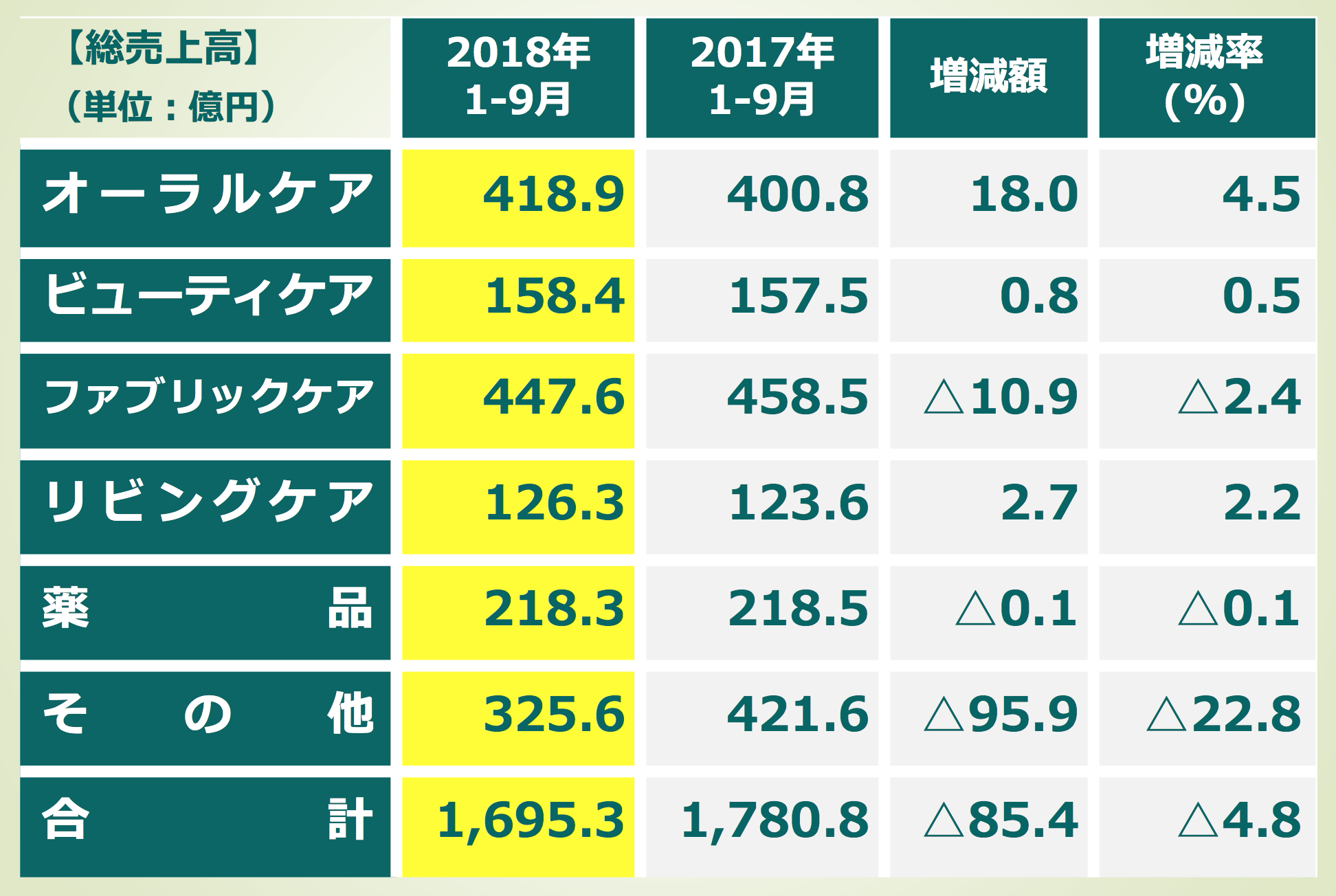

一般用消費財事業の分野別売上高(図3)を見ると、オーラルケア、ビューティケア、リビングケアは増収。ファブリックケアが苦戦中で、同2・4%減の447億6000万円である。国内のファブリックケアの競争が激しい。新製品の「トップ ハレタ」を投入し、超コンパクト洗剤の市場活性化に動いたものの、競合の大きな宣伝投資、液体・レギュラーの価格競争への対応に追われている格好だ。とはいえ、ライオンに焦りはない。濱社長は次のように述べる。

(図3)一般用消費財事業 分野別総売上高(IFRS基準)

「中長期と短期と分けて考えている。中長期では、間違いなく日本市場は人口減で、右肩上がりの成長は難しい。高齢化社会が進展するなか、私どもが注力したいヘルスケアだ。このマーケットは付加価値品を中心に継続的に成長する。一方、短期的には、各社の動き、7~9月に起きた自然災害などがかなり影響する。浮き沈みが激しいので、短期的に物事を考えるべきではない。各社の動きに対して、戦略はぶらさない。ファブリックケアは、超コンパクト洗剤をいかに浸透させるか。競合他社の動き、取引先、生活者のニーズを見て、継続的にやっていくしかない」

これを受けて、19年1月1日付で社長に就く掬川正純専務は「今回、四半期で苦戦した衣料用洗剤で追いかけているのは、トータルのボリュームではありません。衣料用洗剤の中の付加価値カテゴリーを育てるのが狙いです。短期的には、競合の動き、景気動向で浮き沈みが出てくるが、長期的には一定のボリュームを確保し、一定のスピードで成長させていける」と説明。その上で、次のように超コンパクト洗剤の将来展望を述べた。

左から、19年1月1日から新会長に就く濱逸夫氏、新社長に就く掬川正純氏

「将来的には洗濯機が変わる。洗剤などの自動投入の洗濯機が登場しており、洗濯物の量をセンシングして、投入する洗剤や柔軟剤を自動的に計量して投入する。それをIoTデバイス、つまりスマホでリモートコントロールする洗濯機がある。(自動投入タンクの量は限られているから)1回で洗濯機の中に溜め込む洗剤量は、洗濯何回分なのか。そうなると濃縮タイプの超コンパクト洗剤にメリットがある。(そのような洗濯機が)家庭全体に行き渡るには時間がかかるが、大きな注目点だと考えている」

一方、海外事業では、18年12月期第3四半期決算で巨大市場・中国の構造改革に目処がついた。「理想の姿は事業の拡大に伴って利益構造が良くなること」(掬川専務)だが、利益性の悪い取引先に投資、つまり、売上偏重の営業活動に突き進んでしまった。そこで17年後半から構造改革をスタート。営業戦略がぶれたのは、現場レベルからマネジメントレベルまでの見える化が不十分だったから。その改善に取り組み、投資の選択と集中を進めた。「日本で行った営業改革の一部分を応用した。きめ細かい商談を繰り返し改善したため、多少の時間はかかりましたが、大部分は終わった」と掬川専務は説明する。成長路線に戻れる基盤を整えた上で、さらにマーケティング改革に着手。コミュニケーションへの投資効果を十分に見える化するプロジェクトに取り組んでいる。「北東アジアでの成長のターゲットを考えると、台湾と韓国は日本に近い高齢化社会で大きな成長は望めない。主に中国を中心に成長を狙っていく」と掬川専務は意気込む。

なお、18年連結業績予想に変更はなし。売上高は3・6%増の3550億円、事業利益は0・7%増の290億円、営業利益は8・3%増の330億円、当期利益は19・7%増の250億円、基本的1株当たり当期利益は19・7%増の86・03を目指す。