18年の勝ち組&負け組

平成最後の年が幕を下ろす。新元号時代にプロフェッショナルマーケットはどう変化するか。18年の出来事を総括し、来年度の動きを予想する。

18年の理美容マーケットを一言で総括するならば、メーカー同士の棲み分けが、かなりはっきりしてきたという点が挙げられる。値引き合戦から商品力の競争へ、という傾向はなくもないのだが、値引き一辺倒のメーカーと、しっかりとした商品を市場に投入し、適正価格で流通させるメーカーの棲み分けがかなり進んだ。

ここ数年、製品のイノベーションが乏しいメーカーの活動として目立ったのは、極端な値引き合戦、低価格ブランドのローンチ、サロンOEMの受注などである。利幅が薄く、自らの首を絞めるような展開が多かったのは否めない。

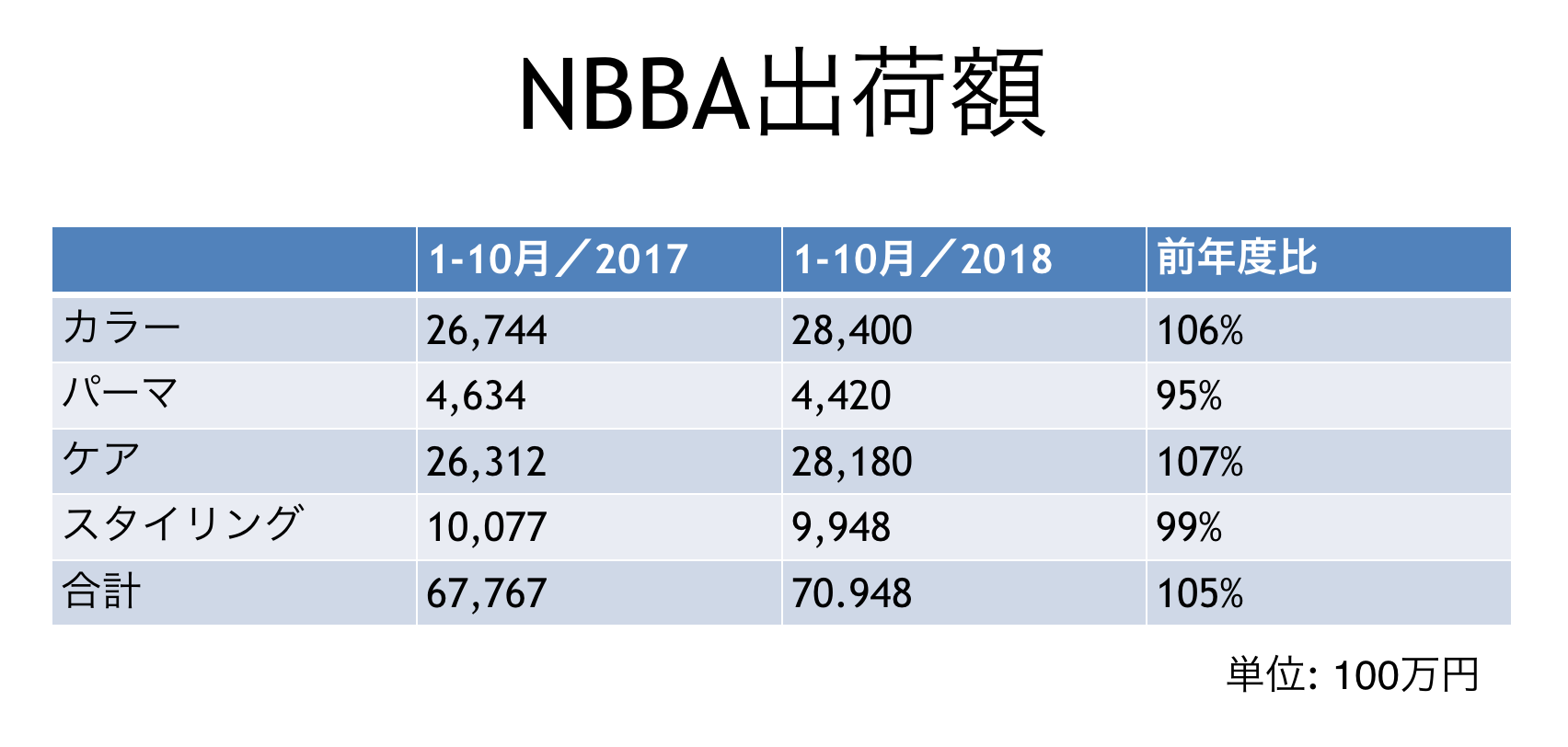

某有名ヘアカラーブランドは、低価格品の展開で、企業全体のブランドイメージを相当落としてしまった印象がある。18年のプロフェッショナル市場は堅調に推移。有力メーカー10社が加盟する業界団体「全国理美容製造者協会(NBBA)」全体の実績(1-10月/2018)は709億4900万円で昨年対比105%。カラーカテゴリーは、その伸びを上回る同比106%になっている。

ところが、某ヘアカラーブランドを見ると、ある代理店のセルアウト累計(1-10月/2018)は同比91%。資料のベースが違うのであくまでも参考比較にしかならないが、市場の伸びと大分乖離していることが見て取れる。この業界のパイは所詮ゼロサムゲームなので、ほぼ一人負けの状況だ。負けた理由ははっきりしている。結局、低価格ブランドの戦略は、安売りサロンに値引きで量を入れる展開になってしまい、売上げが伸びない。

ナプラのように低価格戦略で好調なメーカーもあるという反論もあるかもしれない。しかしナプラの場合、低価格ヘアカラーでドアをオープンさせて取引先の裾野を広げてきたが、18年あたりからは「N.」というヘアケア製品を配荷させている。有力ヘアカラーブランドの安売り戦略とは、対照的な展開になっている。

一方、価格を維持して、勝ち組になったのはウエラであろう。今年の10月に行われたウエラの代理店会議によると「イルミナカラー」の好調なセールスによって、全カテゴリーでの国内シェアは2位に、カラーカテゴリーでは十数年ぶりに、ミルボンを抜いて1位の座を奪還している。19年3月にはカラー剤の基幹ブランド「コレストンパーフェクト」のリニューアル版「コレストンパーフェクトプラス」のローンチを控え、P&Gというタタールのくびきが外れて、いよいよ王者ウエラの復活なるか、というところかもしれない。

「染めない勇気」の背景にあるカラー剤への不信感

次に市場の全体状況でいうと、18年の特徴は何といってもヘアケア市場の伸びということに尽きる。これも先ほどのNBBAのデータ(1-10月/2018)からだが、カラー剤の販売額284億に対して、ケア剤が281億800万と、ケアがカラーに拮抗してきた。このあたりが、来年のビジネストレンドを解き明かす一つの鍵になるかもしれない。

少し整理して順を追って話すと、18年は「オラプレックス」に代表されるボンド系と呼ばれる商品群が新しい市場を形成し、ケアに対する消費者の意識が非常に高まった1年になった。17年あたりのプロダクトトレンドは、ウエラの「イルミナカラー」やミルボンの「アディクシー」等に代表されるような、高明度・ハイトーンのカラー剤だった。

しかし、18年の状況を見ると、「オラプレックス」、シュワルツコフの「ファイバープレックス」などのボンド系商材、前述したナプラの「N.」やデミコスメティクスの「フローディア」などヘアケア製品のヒットが目立つ。この動きは注視しておく必要がある。

結論から先にいえば、市場の変化を見越して製品が市場に投入されてヒットしたわけでなく、消費者が自身の髪の素材に応じて、それに必要な商品を選び、結果的にヒットしたという側面が強いのである。ヘアカラーのクリアな発色・透明感というUSP(Unique Selling Proposition)ではなく、繰り返しのヘアカラーで髪の状態を傷めない、ということに消費者ニーズがシフトしてきたことが伺える。

これは18年、一部で「染めない勇気」のようなことを消費者が主張して話題になったことがあったが、こういう声が出てくる背景には、自然に出てくる白髪を隠さずに生きるというポリシーよりも、既存カラー剤への不信感ということが要素としては大きいと考えられる。高齢化に伴い、ヘアカラーを繰り返すことで、髪が悲鳴を上げ始めている状況が推察されるのである。

それが、NBBAのカテゴリー別の出荷額に表れているし、18年のヘアケア剤のヒットの背景にある。

したがって、カラー剤の商品トレンドは、発色の良さより、むしろケア性重視の商材にシフトしいく。これまではカラー剤で傷めてケア剤で治すが、この業界の常識だった。その方がメーカーも儲かるからである。しかし、昨今カラーで傷めるような商材は、消費者がNOといい始めている。

ゴールドウェルが台風の目になるか

消費者ニーズが発色のパフォーマンスよりケア性に移行した場合、選ばれる製品も変わってくる。髪を傷めずヘアカラーが繰り返すことができる商品というのは、実はまだあまりなく、繰り返しのカラー施術で髪質の向上が実感できる製品として消費者の評価が高いのは「ゴールドウェル」だといわれている。

最近のヒット商品は、SNSで拡散させていく戦略が常套手段で、直近の成功事例でいうと、「#イルミナカラー」が挙げられる。これでブランド認知が進み、「イルミナカラー」それ自体をメニュー化するサロンが増えたが、それ以前にブランド名がメニュー化されて「傷まないカラー」として認知されていたのが「ゴールドウェル」のヘアカラーだ。

組織的には8月にリスタートを切った「ゴールドウェル」。売り方次第では、今の市場に適合性が高く、拡販も期待できそうだ。また、すでに欧州で上市されているPure Pigments (レインボー染料)といった話題性の高い商品も控えている。

しかし、残念ながら、「ゴールドウェル」は、まだ活発な活動ができない状況だ。オーナー企業である花王サロンジャパンは、9月1日より流通をガモウ1本に絞ったことで、既存代理店との間の残務処理に追われている。既存代理店には、年明けまで商品供給が行われるという情報もあり、通常の営業活動がほとんどできていない。いまは眠れる獅子の状態だ。

アンモニア非配合のカラー剤は夢のテクノロジー

19年のメーカーのシェア争いは、商品力の競争になる。メーカーの本道は商品開発。その意味では、好ましい市場環境になるともいえるが、とにかく各社がハイスペックな大型商品の投入を表明している。

繰り返しのヘアカラーに耐えうる製品ということでいえば、19年の目玉は何といってもロレアルのオイルカラー「iNOA」であろう。ロレアルは3月13日の発売に先駆けて、10月頃から音出しを行っており、確かに、その革新性は頭一つ抜けている印象がある。

「iNOA」というのは、iがイノベーション、NOAはノーアンモニアの略である。この製品特性に関しては、多少染毛の理屈がわかっていないと理解できないので、簡単に説明しておく。

一般にアルカリカラーと呼ばれている商品群は、アンモニアで毛髪のキューティクルを開き、その中に染料を入れ込むという仕組みになっている。「iNOA」の革新性というのは、ノーアンモニアの名前通り、アンモニアを使わないことにある。毛髪表面にオイルの皮膜をつくり、これが水と反発する力を使い染料を毛髪内部に入れ込む。さらにアンモニアを使わないことのメリットを挙げれば、いわゆる美容室につきものの、ツーンと鼻をつく刺激臭、あれが全くカットされている。異臭はパーマ剤やカラー剤に入っているアンモニアの臭いなのである。

あっさり書いてしまったが、美容業界では、アンモニアを使わないカラー剤は、火星の有人飛行に匹敵する夢のテクノロジーで、それがとうとう出てきたか、という印象だ。何故ならば、ヘアカラー剤による毛髪のダメージは、アンモニアによってキューティクルを開くという行為そのものにあるからだ。このプロセスを改善しない限り、実は安心・安全なヘアカラーというのは実現しない。

19年の理美容業界は「独仏戦争」勃発か

一方、先ほど書いたウエラの基幹ブランドのリニューアル版「コレストンパーフェクトプラス」であるが、「iNOA」のような革新性は少ない。ウエラの代理店会で発表された特徴について要約すると、この製品のイノベーションは「ピュアバランステクノロジー」と呼ばれる三つのテクノロジー(ベターカラー・ベターヘア・ピュアサーフェイス)からなる。

ベターカラーとは、髪の中から正確な発色。ベターヘアとは、ダメージに配慮し、つややかな髪へ。ピュアサーフェイスとは、不純物の蓄積を抑え、美しい色と輝き。各々の細かい理屈は省略するが、「特にこだわりぬいたのが発色。コレストンパーフェクト史上最も美しい色の表現」を強調するのみ。これはコレストンがリニューアルするたびに同じことをいっているし、先ほども書いたように市場は、発色からケア重視にシフトしていることに対応できるのか。

もちろん、現行製品が大きく改善されているのだろうが、相変わらずアンモニアを使用。しかも7月に専用のケアライン「KOLOR MOTION」の発売を予定しているというが、前述したように、この展開は「カラー剤で傷めてケア剤で治す」発想から抜け出ていない。ロレアルの「iNOA」と比較されると、不利といわざるを得ない。

「コレストンパーフェクトプラス」も「iNOA」も3月発売なので、19年前半はロレアル(フランス)、ウエラ(ドイツ)による独仏戦争のなりゆきが見ものだ。いずれの製品もまだ、発売前なので実際のパフォーマンスは噂程度にしかわからないが、「iNOA」は長く低迷していたロレアルプロフェッショナルの救世主となるかも知れない。

ただ、両社を比較すると、何といってもウエラは営業が強く、代理店との関係もしっかりしている。ロレアルは人の入れ替えが激しく、王道の代理店営業を避ける組織文化があるので、その辺りの差をどうクリアするかが拡販の鍵になるだろう。

もともと美容室へのダイレクトな講習(臨店講習)は、ロレアルが日本に上陸したとき、業務提携先である小林コーセー(現・コーセー)の男性デモンストレーターを使ってはじめたのが最初だといわれている。かつては「教育のロレアル」と称えられたビジネスモデルに立ち戻れるのかも、注目点となる。

同社は最近、デジタルコンテンツへの投資を増やしているので、教育もオンラインで、という方法をとるのは危うい。このイノベーションは、美容師にそっぽを向かれてしまうかもしれない。

(美容アナリスト・桐谷玲)